從真實(shí)案例出發(fā),重新審視商業(yè)承兌匯票與銀行承兌匯票的三個(gè)核心問題

在商業(yè)實(shí)踐中,商業(yè)承兌匯票與銀行承兌匯票是企業(yè)間常見的支付與融資工具。圍繞其本質(zhì)、風(fēng)險(xiǎn)與效用的理解,往往在實(shí)踐中才得以深化。通過(guò)幾個(gè)近期發(fā)生的真實(shí)案例,我們得以對(duì)以下三個(gè)核心問題產(chǎn)生全新的認(rèn)識(shí)。

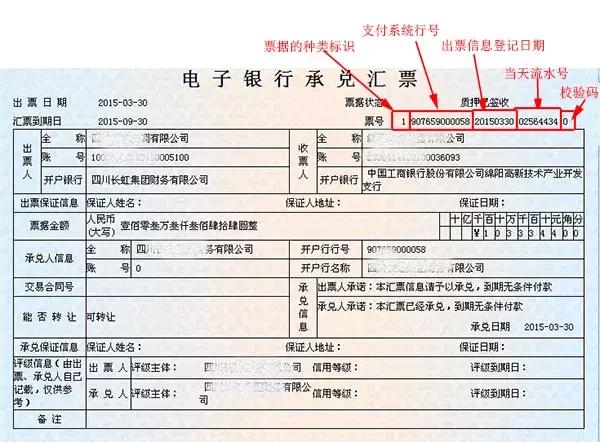

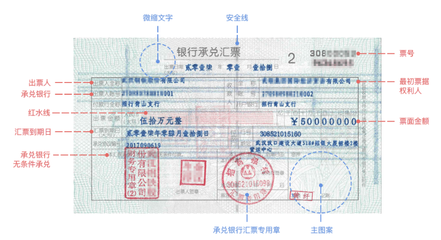

一、信用基礎(chǔ)究竟有多重要?——銀行信用的“金鐘罩”與商業(yè)信用的“軟肋”

一個(gè)典型案例:某中型制造企業(yè)A公司,收到其長(zhǎng)期合作大客戶B集團(tuán)(知名上市公司)開出的500萬(wàn)元商業(yè)承兌匯票。基于對(duì)B集團(tuán)過(guò)往履約信譽(yù)的信任,A公司欣然接受。半年后匯票到期,B集團(tuán)因自身突發(fā)流動(dòng)性危機(jī),明確表示無(wú)法兌付。A公司雖手握票據(jù),卻陷入漫長(zhǎng)的追索與訴訟,資金鏈驟然緊繃。

與此相對(duì),另一家C公司,在交易中堅(jiān)持只接受由某大型國(guó)有銀行承兌的銀行承兌匯票。盡管開票企業(yè)D的資質(zhì)一般,但憑借銀行的無(wú)條件付款承諾,C公司在票據(jù)到期后順利從銀行收回全部票款,毫無(wú)阻滯。

全新認(rèn)識(shí): 傳統(tǒng)認(rèn)知中,商業(yè)承兌匯票依賴的是出票人(或承兌人)的企業(yè)信用,而銀行承兌匯票則以承兌銀行的信用為基石。真實(shí)案例殘酷地揭示,即便是大型知名企業(yè),其商業(yè)信用也可能在宏觀經(jīng)濟(jì)波動(dòng)或自身經(jīng)營(yíng)風(fēng)險(xiǎn)前迅速“褪色”。而銀行信用,尤其是系統(tǒng)重要性銀行的信用,在現(xiàn)行體系下更為穩(wěn)定和可靠,幾乎等同于現(xiàn)金。因此,接受票據(jù)時(shí),對(duì)信用主體的審慎評(píng)估,其重要性遠(yuǎn)超票據(jù)形式本身。商業(yè)承兌匯票并非不可接受,但其信用風(fēng)險(xiǎn)溢價(jià)必須被充分考量并可能需要在交易價(jià)格中有所體現(xiàn)。

二、融資便利性與成本,孰優(yōu)孰劣?——貼現(xiàn)市場(chǎng)的“溫度計(jì)”

案例:一家貿(mào)易公司E,持有大量由不同中小企業(yè)開出的商業(yè)承兌匯票。當(dāng)其急需流動(dòng)資金時(shí),向多家銀行和金融機(jī)構(gòu)申請(qǐng)貼現(xiàn),卻屢屢碰壁。銀行普遍表示,由于無(wú)法核實(shí)和認(rèn)可這些出票企業(yè)的信用,不予受理貼現(xiàn),或要求支付極高的風(fēng)險(xiǎn)溢價(jià)(貼現(xiàn)率)。E公司不得不轉(zhuǎn)向成本更高的民間票據(jù)貼現(xiàn)渠道,代價(jià)巨大。

反觀一家持有銀行承兌匯票的F公司,在線上票據(jù)平臺(tái)僅用數(shù)小時(shí)就完成了貼現(xiàn)申請(qǐng),多家銀行競(jìng)相報(bào)價(jià),因其背后是明確的銀行信用,流程標(biāo)準(zhǔn)化,風(fēng)險(xiǎn)極低,故貼現(xiàn)利率貼近市場(chǎng)基準(zhǔn),融資成本低廉且效率極高。

全新認(rèn)識(shí): 票據(jù)的流動(dòng)性是其核心價(jià)值之一。銀行承兌匯票因其標(biāo)準(zhǔn)化的信用背書(銀行信用),形成了一個(gè)全國(guó)性、高度活躍且定價(jià)透明的二級(jí)貼現(xiàn)市場(chǎng)。而商業(yè)承兌匯票的流動(dòng)性嚴(yán)重依賴特定承兌企業(yè)的市場(chǎng)認(rèn)可度。對(duì)于非頂尖信用的企業(yè)所開出的商票,其貼現(xiàn)市場(chǎng)實(shí)則是割裂的、非標(biāo)準(zhǔn)的,融資難度大、成本高,且在緊急情況下可能喪失流動(dòng)性。這提醒企業(yè),接受商票在某種意義上可能“鎖定”了這部分資產(chǎn),其融資屬性遠(yuǎn)弱于銀票。

三、法律追索權(quán)是否真的“一視同仁”?——執(zhí)行層面的天壤之別

從法律條文看,《票據(jù)法》賦予商業(yè)承兌匯票和銀行承兌匯票持票人的權(quán)利似乎是同等的,都包括對(duì)承兌人、出票人、背書人等前手的追索權(quán)。但執(zhí)行層面截然不同。

案例延續(xù)問題一:A公司對(duì)B集團(tuán)提起票據(jù)追索權(quán)訴訟并勝訴。進(jìn)入執(zhí)行階段后,發(fā)現(xiàn)B集團(tuán)名下優(yōu)質(zhì)資產(chǎn)已所剩無(wú)幾,判決書雖是一紙權(quán)利證明,卻難以變現(xiàn)。追索其他背書人?鏈條上的企業(yè)往往實(shí)力更弱。整個(gè)維權(quán)過(guò)程耗時(shí)數(shù)年,成本高昂,最終可能僅收回部分款項(xiàng)。

而如果銀行承兌匯票遭到銀行無(wú)理拒付(極端罕見情況),持票人起訴銀行,一旦勝訴,執(zhí)行對(duì)象是銀行,其償付能力遠(yuǎn)超一般企業(yè),權(quán)利實(shí)現(xiàn)的可能性大大增加。

全新認(rèn)識(shí): 法律上的“權(quán)利平等”不等于現(xiàn)實(shí)中的“權(quán)利實(shí)現(xiàn)能力平等”。商業(yè)承兌匯票的追索權(quán),最終落腳點(diǎn)是一個(gè)或多個(gè)企業(yè)的償付能力,這本質(zhì)上仍是一場(chǎng)商業(yè)信用風(fēng)險(xiǎn)博弈。而銀行承兌匯票的追索權(quán),直接指向銀行的付款責(zé)任,其實(shí)現(xiàn)保障是金融系統(tǒng)的穩(wěn)定性。因此,在評(píng)估票據(jù)風(fēng)險(xiǎn)時(shí),不能僅停留在法律文本,必須穿透到最終付款義務(wù)人的償付能力與償付意愿這一根本層面。

結(jié)論:

通過(guò)真實(shí)案例的鏡鑒,我們對(duì)商業(yè)承兌匯票與銀行承兌匯票的差異有了更深刻、更務(wù)實(shí)的理解。選擇接受何種票據(jù),絕非簡(jiǎn)單的支付方式選擇,而是一次綜合性的信用決策、流動(dòng)性決策和風(fēng)險(xiǎn)決策。銀行承兌匯票以其“銀行信用基石、高流動(dòng)性、強(qiáng)權(quán)利保障”構(gòu)成了一個(gè)相對(duì)安全便捷的支付融資閉環(huán);而商業(yè)承兌匯票則更適用于信用鏈條核心企業(yè)對(duì)其上下游的結(jié)算與管理,其成功運(yùn)作高度依賴核心企業(yè)卓越且穩(wěn)定的信用,且參與者需對(duì)其流動(dòng)性局限和終極信用風(fēng)險(xiǎn)有清醒認(rèn)知和預(yù)案。在當(dāng)下復(fù)雜的經(jīng)濟(jì)環(huán)境中,這份全新的認(rèn)識(shí),或許是企業(yè)守護(hù)現(xiàn)金流安全、做出理性財(cái)務(wù)判斷的重要一環(huán)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.rsjnw.cn/product/50.html

更新時(shí)間:2026-03-15 10:50:57