承兌匯票惹眾怒!中小企業的困境與出路

近期,銀行承兌匯票再次成為中小企業的熱議焦點。許多企業主抱怨,承兌匯票雖然名義上是一種支付工具,但實際操作中卻加重了他們的資金壓力和運營成本。

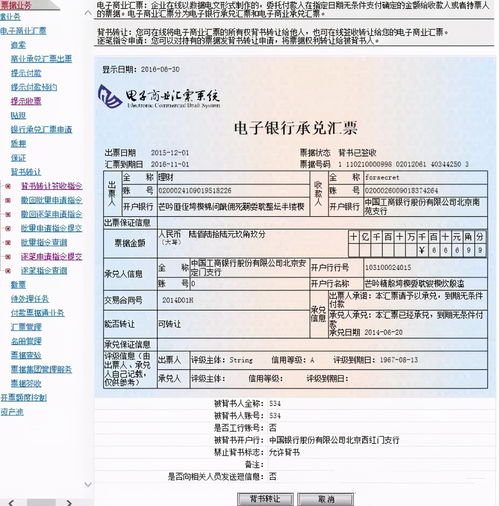

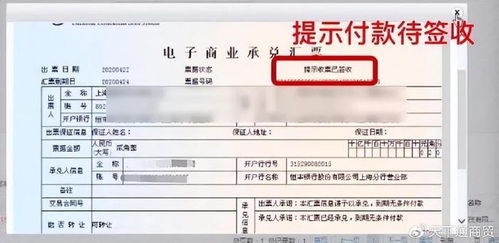

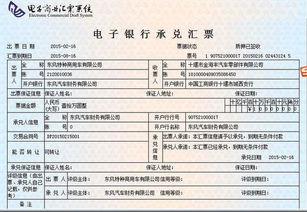

承兌匯票是銀行對付款人簽發的、承諾在未來某一日期支付確定金額給收款人的票據。它本意是提供信用擔保,幫助交易雙方建立信任。現實中,中小企業往往處于供應鏈的弱勢地位,被迫接受來自大企業或客戶的承兌匯票作為支付方式。由于承兌匯票通常有數月至一年的兌付期限,中小企業不得不面臨資金被占用的困境。在急需現金流周轉時,他們只能選擇貼現,即提前向銀行兌現票據,但需要支付較高的貼現利息和手續費,這無形中增加了財務負擔。

某制造業中小企業負責人表示:“我們接到的訂單付款經常是六個月的銀行承兌匯票,但原材料和工資都需要現金支付。每次貼現,利潤就被削掉一大塊。長此以往,企業生存都成問題。”類似的聲音在餐飲、零售、加工等行業中比比皆是。許多企業主呼吁,希望能取消或限制承兌匯票的使用,推廣更便捷的即時支付方式,如電子轉賬或商業匯票優化方案。

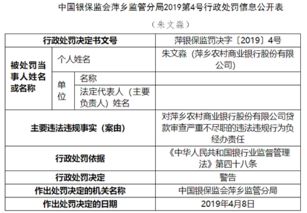

銀行方面則指出,承兌匯票在降低交易風險、促進大額貿易方面仍有其價值。但面對中小企業的訴求,部分銀行已開始探索改革,例如縮短兌付周期、降低貼現利率,或推出針對小微企業的快速融資產品。

專家建議,解決這一矛盾需要多方協作:政府可加強監管,防止大企業濫用承兌匯票轉嫁資金壓力;行業協會應推動標準化合同,保障中小企業權益;銀行則需創新服務,提供更靈活的金融工具。同時,中小企業自身也應提高財務管理能力,積極利用票據融資渠道,化被動為主動。

承兌匯票的爭議折射出當前中小企業融資環境中的深層次問題。取消或許不現實,但通過制度優化和技術賦能,完全可以在保留其信用功能的同時,減輕對中小企業的負面影響。未來,隨著數字支付和供應鏈金融的發展,相信這一問題將逐步得到緩解。

如若轉載,請注明出處:http://m.rsjnw.cn/product/4.html

更新時間:2026-03-15 18:39:13